![]()

Welcher Anleger-Typ sind Sie ?

Wir gehen einmal davon aus, dass Sie diese Seite besuchen, weil Sie eine gewisse Affinität zum Gelben Metall haben. Aber Sie sollten sich einmal selbst einschätzen, zu welcher Gruppe der Gold-Käufer Sie sich zugehörig fühlen. Das hat nämlich Auswirkungen darauf, wie Sie Ihr Geld in Gold anlegen und welche zeitliche Präferenz Sie haben. Konkret: Wollen Sie ein Teil Ihres Geldes langfristig anlegen, um in Zeiten von Geldentwertung und Inflation im Alter Ihre Kaufkraft mindestens erhalten zu können?

Dann gehören Sie wahrscheinlich zu der Gruppe der Gold-Sparer. Die agiert über einen Zeitraum von vielen Jahre, sogar Jahrzehnten, mit einem Ziel: In der Erwerbsphase wird je nach (finanzieller) Möglichkeit ein Teil des Verdienstes in Gold investiert. Wenn man dann in die Renten-Phase eintritt, kehrt sich der Geld- und Gold-Fluss wieder um: Man baut sein Gold-Polster peu à peu ab. Für die Gruppe der Gold-Sparer ist die aktuelle Entwicklung an den Edelmetall-Märkten also gar nicht so wichtig. Denn man trennt sich von Gold auch bei Kursrückschlägen von $200 / Unze nicht, wie wir sie im Sommer 2013 erleben mussten.

Trotzdem können wir Ihnen hier einige Ratschläge geben, um Ihr Investment optimiert nutzen zu können. Dazu gehören Fragen wie die Höhe des Investments und der zu erwartende Verkaufspreis nach der Erwerbsphase. Aber auch auf die richtige Stückelung kommt es an - angenommen Sie legen ihr Geld in physisches Gold und nicht in irgendwelche Gegenpartei-risikobehafteten Gold-Papiere an. Wenn Sie beispielsweise nur in der Stückelung 1kg-Barren sparen, dann wird ihnen der Verkauf zu angenommenen EUR 50.000 Euro so viel zusätzliches Geld auf Ihr Konto spülen, das Sie vielleicht erst in mehreren Jahren neben der Gesetzlichen Rente und ggf. einer betrieblichen Altersversorgung ausgeben werden. Das Geld unterliegt aber in dieser Zwischenzeit der Kaufkraft-Entwertung, die Sie ja mit Ihrem Gold-Investment vermeiden wollen.

Kommen wir zu der zweiten Gruppe - dem Gold-Investor. Der Gold-Investor beobachtet laufend die Performance seines Investments. Dabei wartet er auf einen guten Einstiegs-Zeitpunkt, z.B. gerade fallende Preise, für sein Investment. Und wenn der Kurs gerade einmal davonlaufen sollte, hält er sich erst einmal mit weiteren Käufen zurück. Evt. betreibt er auch eine Art Hedging-Strategie, d.h. er sichert sein Gold gegen erwartete Kursverluste durch eine Gegenposition (Short) in Geld ab. Der Gold-Investor weiß, dass es an den Finanzmärkten natürlich kein "free lunch" gibt: Das Geld, das eine Partei gewinnt, muss die Partei, welche die Gegenposition hält, verlieren. Aber er hätte den Preis seines Goldes für diesen Zeitpunkt praktisch eingefroren.

In Phasen, wo der Gold-Investor zwar gut mit seinem physischen Gold-Bestand abgesichert ist, jedoch andere Investments eine höhere Rendite versprechen, legt er sein Geld in Aktien oder vielleicht sogar Immobilien an.

Die letzte Gruppe sind die Gold-Spekulanten. Sie arbeiten gar nicht mit echtem Gold, sondern nutzen die Instrumente, welche die Finanz-Wirtschaft anbietet, wie Future-Kontrakte, Options-Scheine auf Gold oder CFDs (Contract-of-Difference). Diese Gruppe spekuliert auf eine möglichst schnelle Preisentwicklung beim Gold in die eine - long=steigende Kurse - oder andere - short=sinkende Kurse - Richtung.

Mit dieser Strategie kann man viel Geld machen - aber auch viel Geld verlieren. Eine alte Börsen-Weisheit lautet "Bulls make money, bears make money, pigs get slaughtered". Oder auf deutsch könnte man sagen: "Ob Long oder Short - das Geld ist fort".

Wir beschäftigen uns jedenfalls nicht mit Themen, die Gold-Spekulanten interessieren wie Chart-Analyse oder die Interpretation des wöchentlich erscheinenden COT (Commitment of Traders Report) der Edelmetall-Future-Märkte. Am Ende gewinnen sowieso die Marktteilnehmer, die über das Wissen [incl. Hintergrund-Wissen] und aktuelle Informationen [manchmal entscheiden Sekunden] verfügen. Die Spekulanten, mit falscher Interpretation des Marktes, erweisen sich dann als nützliches Schlachtvieh für die anderen.

Zusammenfassend: Für Gold-Spekulanten finden Sie hier weder die entsprechenden Produkte, noch das entsprechende Basiswissen um evt. erfolgreich spekulieren zu können. Auch unsere Gold News adressieren nicht die aktuellen Themen, die für Spekulanten von Bedeutung sein können. Wir konzentrieren uns lieber auf die Gold-Investoren und Gold-Sparer. Dieser Gruppe fühlen wir uns nämlich selbst zugehörig.

Am Anfang stand die Grenznutzen-Theorie von Carl Menger

Carl Menger - der geniale Schöpfer der Grenznutzen-Lehre- postulierte einmal: "Preise richten sich nicht nach den Kosten"

Wasser und Diamanten

Der Titel von Mengers Habilitationsschrift verheißt zwar gepflegte Langeweile: „Grundsätze der Volkswirtschaftslehre“. Doch das Buch hatte die Kraft, einen Paradigmenwechsel in der Ökonomie anzustoßen. Ideengeschichtler sprechen von der „marginalistischen Revolution“, die den Übergang von der Klassik zur Neoklassik markierte.

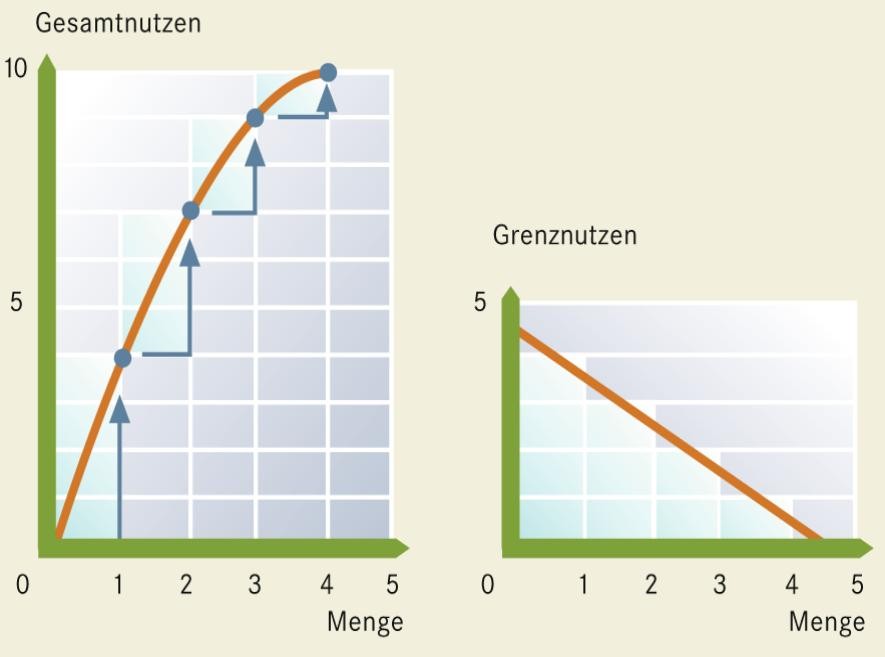

Die Methode des „Marginalismus“ bedeutet, dass man beispielsweise nicht den Gesamtnutzen in den Blick nimmt, den ein Konsumgut dem Verbraucher bereitet, und auch nicht den durchschnittlichen Nutzen einer Einheit davon, sondern nur den Nutzen der letzten zusätzlichen („marginalen“) Einheit, den „Grenznutzen“.

Menger gelang es mit dieser Betrachtungsweise unter anderem, das werttheoretische Rätsel zu lösen, an dem sich vor ihm Generationen von Ökonomen die Zähne ausgebissen hatten, nicht zuletzt der große Adam Smith: Das Wasser-und-Diamanten-Paradoxon.

Menger: " Gold bekam vom Markt schon den Status des handelsfähigsten Gutes zugestanden, indem er den Grenznutzen des Goldes langsamer sinken ließ, als den aller anderen Substanzen "

In seinem bahnbrechenden Werk Grundsätze der Volkswirtschaftslehre (1871) formuliert Carl Menger (1840 – 1921) unter anderem die Theorie, dass Geld sich spontan, aus dem Eigeninteresse der Marktakteure heraus, im freien Markt herausgebildet hat, und zwar aus einem Sachgut (wie zum Beispiel Edelmetall); Ludwig von Mises (1881 – 1973) gab dieser Theorie im Jahr 1912 eine praxeologische Fundierung. Die heute verbreitete Sichtweise ist hingegen, dass Geld durch einen staatlichen Akt geschaffen wird – wie es etwa der deutsche Ökonom Karl Friedrich Knapp (1842 – 1926) in seinem Buch Staatliche Theorie des Geldes (1905) erfolgreich verbreitet hatte; und dass der Staat die Hoheit über das Geld innehaben muss, denn sonst könne es „verlässliches Geld“ gar nicht geben. Ein fataler Fehler mit desaströsen Folgen: Er (schein-)legitimiert bis heute das staatliche Geldproduktionsmonopol mit all seinen ökonomischen und ethischen Defiziten. Umso wichtiger ist das Studium und Verbreiten von Mengers Theorie der Geldentstehung.

Wie kann es sein, dass Wasser zwar großen Nutzen stiftet (ohne Wasser verdurstet man), aber nur einen niedrigen Preis erzielt?

Dass sein Gebrauchswert also hoch ist, sein Tauschwert aber gering?

Während Diamanten allenfalls das Auge erfreuen, aber ansonsten bekanntlich vollkommen unnütz und trotzdem sündhaft teuer sind?

In Mengers Augen war die Unterscheidung zwischen Gebrauchswert und Tauschwert irrelevant. Er erkannte, dass der Wert – wie auch die sich danach richtende Zahlungsbereitschaft – eine höchst individuelle Angelegenheit ist.

Der Wert wird bestimmt von der Knappheit des Gutes und vom (Grenz-)Nutzen dieses Gutes in jener Verwendung, die der jeweilige Nachfrager unter den Gütern, die er sich leisten kann, als am wenigsten dringlich empfindet.

Ein Beispiel: Wasser ist in unseren Breiten so üppig vorhanden, dass es – mit zunächst hoher, dann aber abnehmender Dringlichkeit – zum Trinken, Kochen, Waschen, zum Bewässern von Gärten und zum Befüllen von Schwimmbädern dienen kann.

Ein Liter Wasser mehr im bereits befüllten Becken bringt nur noch einen geringen Nutzenzuwachses – und genau so viel ist dem Entscheider dann eben der Liter Wasser wert.

Anders verhält es sich in der Wüste, wo Wasser sehr knapp ist. Hier kann allenfalls das dringlichste Bedürfnis gedeckt werden, die Flüssigkeitsaufnahme; ein Liter Wasser mehr beschert dem Durstigen einen hohen Nutzenzuwachs, und dieser ist bereit, viel dafür zu zahlen. Analog verhält es sich mit den seltenen Diamanten.